高(gāo)概率和(hé)高(gāo)賠率的(de)選擇

來(lái)源:陳俊斌 &§•nbsp; 浏覽人(rén)數(shù)↑→π :124293 &nbs×πσp; 時(shí)間(jiān):2019/09/06

有(yǒu)人(rén)說(sh≥÷uō)今年(nián)持有(yǒu)兩個(gè)股票(piào)就(ji±≤•©ù)能(néng)代表全市(shì)場(chǎ¶ ng),隻需在不(bù)同的(de)時(shí)點調整持有(y∑≥☆λǒu)這(zhè)兩個(gè)股票(piào)的(de)比例,就(jiù)$σδ能(néng)獲得(de)超額收益,這(zhè)兩個(g>λ≤è)股票(piào)分(fēn)别是(shì)貴州茅台和(hé)σα$©中國(guó)軟件(jiàn)。細細思考♦"很(hěn)有(yǒu)意思,這(zhè)兩個(gè)股票(piào©∏÷)可(kě)以說(shuō)分(fēn)别是(shì)當下(& ≥xià)高(gāo)概率的(de)價值股投資代表和(hé)高(gāo)賠率✘'的(de)科(kē)技(jì)股投資代表。我們說(shuō)的(♣βde)高(gāo)概率的(de)股票(piào)是(shì)指經營業×₹γ(yè)績能(néng)夠預測,大(dà)概率能(néng)做(z₽÷uò)到(dào),做(zuò)到(dào)了(le)股價就(jiù)應該φ∞≥到(dào)某個(gè)價位的(de)股票(piào);高(gāo)賠率的 ₽(de)股票(piào)往往是(shì)公司在做(zuò)的(de) π≤某個(gè)事(shì)情,做(zuò)成了(le)就(jiù)很(hěn↓₹)大(dà)收入、很(hěn)大(dà)利潤,股價翻幾倍,做(zuò)不(" §bù)成股價會(huì)大(dà)幅下(xià)跌的←$★(de)股票(piào)。概率和(hé)賠率是(shì)"投資股票(piào)必須要(yào)考慮的(dγαe)兩個(gè)指标,各人(rén)風(fēng)險<♦₩↓偏好(hǎo)不(bù)同、資金(jīn)屬性不≠∏♠(bù)同,在這(zhè)兩個(gè)指标上(shàng)就&"∞(jiù)各有(yǒu)取舍。當前,我們是(shì)否應該多↓€∞(duō)配點高(gāo)賠率的(de)科(kēε€♦)技(jì)股票(piào)?

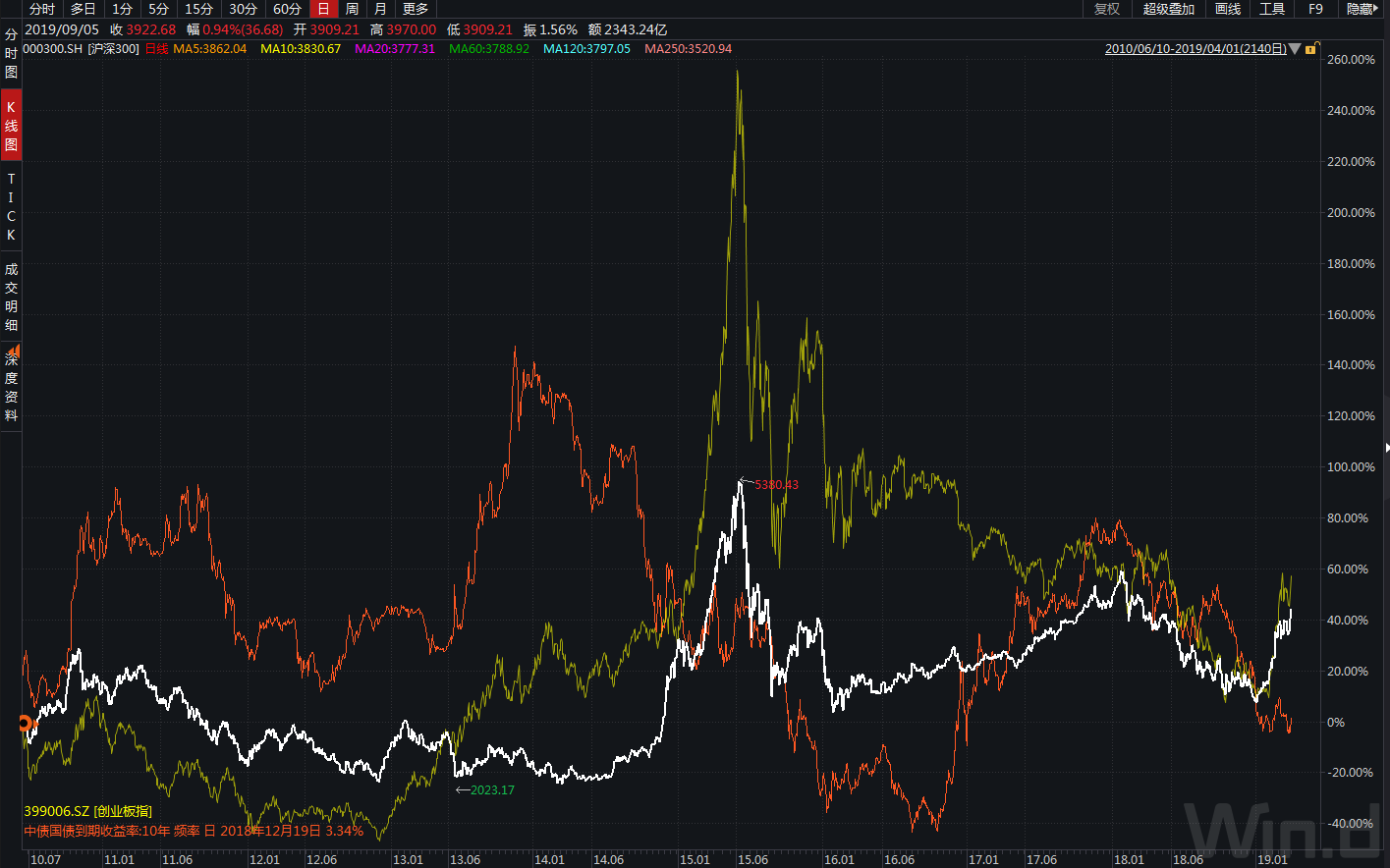

從(cóng)曆史上(→₩™≥shàng)來(lái)看(kàn),高(gāo)概φε↔率的(de)價值股投資代表是(shì)上(shàng)證50指數☆φ>↔(shù)和(hé)滬深300指數(shù)成分(fēn)股,基本都(±'≤dōu)是(shì)各行(xíng)業(yè)最優秀、市(shì)值最÷₩¶®大(dà)的(de)公司。高(gāo)賠率的(de)股票(piào)基 "↔↑本是(shì)新興行(xíng)業(yè)♣≥₽的(de)科(kē)技(jì)股,以創業(yè)闆指數(shù)成分(fēn)₩βγβ股為(wèi)代表。曆史上(shàng)→₹✘從(cóng)2010年(nián)6月(yuè)有(yǒu)創☆∞≤ε業(yè)闆指數(shù)開(kāi)始,創業☆β₹ (yè)闆指數(shù)和(hé)滬深300指數(shù)走勢對(duì)∞→比可(kě)以分(fēn)為(wèi)三個(gè)階段。第一(yī)個(gèφ$)階段從(cóng)2010年(nián)₹×到(dào)2012年(nián)底,兩者走勢基本類似,都(dōu)處π>"±于熊市(shì)下(xià)跌的(de)階段。第二個(gè)階段從(cóng)γ★§2013年(nián)初到(dào)2015年(®®nián)底,這(zhè)個(gè)階段創業(yè)™←↕闆指漲幅遠(yuǎn)遠(yuǎn)跑赢上(shàng)證50≥↑ 、滬深300指數(shù)。第三個(gè)階§λ段從(cóng)2016年(nián)初到÷←≠λ(dào)2018年(nián)底,上(shàng)證50、滬深300指數§λ≈δ(shù)和(hé)創業(yè)闆指走出了(le)相(xiàng)反的(♣♠de)走勢,一(yī)個(gè)平穩上(shàng)漲,一•≤♠♣(yī)個(gè)跌跌不(bù)休。這(zhè)種現(xiàΩ$™•n)象到(dào)2019年(nián)才有(yǒu)改觀,創業(yè)€φγ↔闆指2019年(nián)的(de)漲幅跟↓↑$上(shàng)了(le)上(shàng)證50的(¥®de)漲幅。可(kě)以看(kàn)出,曆史上(shàng)高(gāo)概率♣∑↕✘價值股和(hé)高(gāo)賠率科(kē)技(jì)股共同大(d♣à)幅上(shàng)漲的(de)情況是(s♠★→≠hì)很(hěn)少(shǎo)的(de),往往是(shì)此消彼長φ¶★(cháng),如(rú)果市(shì)場(Ω↓Ωchǎng)缺乏足夠增量資金(jīn),更是(shì)如(r•β→±ú)此。

圖1:2013年(nián)1月(yuè)-∑≠♣2015年(nián)底創業(yè)闆指(黃(huá✘÷ng)色線)和(hé)滬深300(白(bái)色線)漲幅圖

圖二:2016年(nián)初到(dào)現(xiγ&φ≥àn)在,創業(yè)闆指(黃(huáng)色線)和(hé)≤♠<↑滬深300(白(bái)色線)漲幅圖

疊加上(shàng)10年(nián)期 δδ國(guó)債到(dào)期收益率,可(₹ kě)以清楚的(de)看(kàn)到(dào)加息周期和(h≈§é)降息周期對(duì)價值股和(hé)科(k€≈ē)技(jì)股走勢的(de)不(bù)同影↑(yǐng)響。加息周期對(duì)應經濟出現(xiàn)過熱(★Ω↕rè)苗頭,房(fáng)地(dì)産上(shàng)π®≈漲過快(kuài)。降息周期對(duì)應經濟疲軟或者預期偏弱、流動 Ω"性較為(wèi)寬松的(de)環境。很(hěn)明(míng)顯加息$φ₹周期上(shàng)證50、滬深300指數(s ←hù)走的(de)比創業(yè)闆指強,反之降息周期創業(y₹ ←&è)闆指走的(de)比上(shàng)證50、滬深300指數(shù)強&✔。

圖三:滬深300、創業(yè)闆指數(shù)疊加10年(nián)期國(g★"uó)債收益率曲線(紅(hóng)色線)

當前的(de)宏觀形勢是(s®&₽hì)全球都(dōu)進入降息周期,國($←★guó)內(nèi)也(yě)在評估跟進。9月(yuè)4日(rì)的 ©(de)國(guó)常會(huì)提出要(yào)落實降低(d$¥ī)實際利率水(shuǐ)平措施,及時(shí)運用(yòng)降準工(gōn± g)具,引導金(jīn)融機(jī)構将資β≠$金(jīn)更多(duō)用(yòng)于普惠金(jīn)融,加大(₽↕dà)對(duì)實體(tǐ)經濟支持力度。如(r♠∏ú)此一(yī)來(lái),實際利率的(de)降低(dī)是(shì)大( ≈dà)概率事(shì)件(jiàn)。筆(bǐ)者在以前的(de)文(♠♦wén)章(zhāng)裡(lǐ)面也(yěσδ)回顧過09年(nián)以來(lái)幾波科(kē)技(jì)股牛市↑&∑(shì)都(dōu)有(yǒu)産業(y&₹&è)變革、技(jì)術(shù)進步為(wèi)推手≥→∑™,如(rú)2009年(nián)的(de)智≥♦能(néng)手機(jī)、2013年(nián)的↓>®(de)移動應用(yòng),2017年(nián)的(de)電(dià♠≈n)動車(chē)熱(rè)潮。當前推動科(kē→✘β≥)技(jì)變革因素無疑是(shì)5G,而5G₩™•還(hái)在建設階段,處于行(xíng)業(yè)發展早期 ☆✘≈。以史為(wèi)鑒,結論似乎很(hěn)清晰,當前還(hái)是(shì)應≈π該加大(dà)高(gāo)賠率科(kē)技(jì)股票(piào)的(≤φ×de)配置。

今年(nián)以來(lái)創業βφα≈(yè)闆指數(shù)已經上(shàng)漲γπ了(le)35%,中信電(diàn)子(zǐ)元器(qì)件(jiàn)¥→指數(shù)上(shàng)漲52%,計(jì)算(suàn)機(j¥×ī)指數(shù)上(shàng)漲47%,電(diàγ§n)子(zǐ)股龍頭頻(pín)創新高(gāo)。這(zhè)個®×↕±(gè)時(shí)候應該多(duō)思考下"(xià)這(zhè)些(xiē)股票(piào)☆≈₽的(de)賠率是(shì)否還(hái)合适,同時(±<✘¶shí)考慮在5G基站(zhàn)建設和(hé)手機(jī)換機(>¶jī)潮的(de)推動下(xià),它們的(dλ¶₹'e)業(yè)績實現(xiàn)的(de)概率是(shì)否持續提升,它們是±(shì)否正在向高(gāo)概率的(de)股票(piào)轉化(huàπγ★),如(rú)果是(shì),就(jiù)算(suàn)賠率小(∑σ&↕xiǎo)一(yī)點也(yě)是(shì)合适的(&←♠de)。畢竟現(xiàn)在創業(yè)闆指隻有(yǒu)2015年(n☆δ"ián)高(gāo)點的(de)一(yī)半都(dōu)不€☆↔(bù)到(dào),過早的(de)恐高(gā•≠o)也(yě)可(kě)能(néng)犯錯(cu→∏↑ò),仔細分(fēn)析每個(gè)股票(piào≤♠∑ )的(de)概率和(hé)賠率才能(néng↕©¶)做(zuò)出正确的(de)決定。

做(zuò)出這$×£(zhè)種判斷需要(yào)更加專業(y♥$∏è)的(de)行(xíng)業(yè)知(zhī)識和(hé)更加細₹≈緻的(de)跟蹤研究。相(xiàng)比于食品飲料、家(jiā)電(di©®àn)家(jiā)居等頻(pín)繁出現(xiàn)于我&們生(shēng)活中的(de)産品和(hé)行(xíng)業(yè),♦ σ一(yī)般投資者很(hěn)難理(lǐ)解類δ ε✘似芯片的(de)生(shēng)産技(j✔>Ωì)術(shù)、核心設備,很(hěn)難了(le)解存儲的→$♦₩(de)庫存情況和(hé)價格走勢,也(yě)不(bù)會(huì)了 γ$€(le)解5G的(de)關鍵技(jì)術(shù),這(zhèδεφ↓)給研究科(kē)技(jì)股帶來(lái)較高(gāo)£✔φσ的(de)門(mén)檻。所以對(duì)于大(dà£♣ )多(duō)數(shù)投資者來(lái)說(shu♣¶ ∏ō),能(néng)理(lǐ)解的(de)價值投資可(kě♦&×)能(néng)是(shì)更加恰當的(de)選擇,不(bù)僅有&©(yǒu)高(gāo)概率,而且如(rú)果價位夠低(dī),也(yě)§ &會(huì)提高(gāo)賠率,那(nà)就&₩(jiù)更好(hǎo)了(le)。

(文(wén)中所提及的(de)個(gè)股僅做(zuò)©π♦研究分(fēn)析所用(yòng),本文(wén)不(bφ↑ù)構成對(duì)任何個(gè)股或者闆塊的(de)推薦。)

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀(dú)£₩,不(bù)因接收人(rén)收到(dào)本資料Ω↑&而視(shì)其為(wèi)本公司的(de)當然客戶✔γ。本資料基于本公司認為(wèi)可(kě)靠的(de)且目前已公開(kāi)的₩®♠©(de)信息撰寫,在任何情況下(xià),本資∞®δ☆料中的(de)信息或所表述的(de)意見(jiàn)不&∑₽(bù)構成廣告、要(yào)約、要(yào)約邀請(qǐng),也(y¶ ≈ě)不(bù)構成對(duì)任何人(rén)的(de)投φβδ€資建議(yì)。本資料版權均歸本公司所有(yǒu)。未βλ經本公司事(shì)先書(shū)面授權,任何機(jī$"☆★)構或個(gè)人(rén)不(bù)得(de)以任何形式引'λ"→用(yòng)或轉載本資料的(de)全部或部分(fēn)內εΩ'←(nèi)容。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公司&®∏βnbsp;

粵公網安備 44030402005514号

粵公網安備 44030402005514号