光(guāng)伏産業(yè)技(jì)術(sh★Ω←ù)變革簡析

來(lái)源:郭天戈 <<♠✘ 浏覽人(rén£♣)數(shù):8969 &nb★ sp; 時(shí)間×♥✔(jiān):2022/01/28

人(rén)類進入工(gōng)業(yè)化(huà)時(shí)代的(d™≤←≥e)兩百多(duō)年(nián)來(lái),二氧化(≈εhuà)碳排放(fàng)量不(bù)斷增加,導緻全球氣溫升高(gā≠§o)、引發氣候問(wèn)題,減少(sh↑πǎo)二氧化(huà)碳等溫室氣體(tǐ)的(de)排放(fàng)已經成↕≤為(wèi)全人(rén)類共同的(de)目标。全球✘₽有(yǒu)越來(lái)越多(duō)的(de)國(guó)家(jiā) ≥₽→提出“碳中和(hé)”目标,而實現(xiàn)&♦¶★ldquo;碳中和(hé)”的(de)重要(&↑yào)路(lù)徑就(jiù)是(shì)發展新↑®δ能(néng)源、降低(dī)化(huà)石能(néng)源消耗。IRE NA(國(guó)際可(kě)再生(shēng)能(néng)源機(φ©jī)構)預測,在2050年(nián)全球碳中和(♥↑ hé)的(de)背景下(xià),電(diàn)力将成為(wèi)φ♥¥最主要(yào)的(de)終端能(néng)'§源消費(fèi)形式(占比超過50%),而90%的(de)電(diàn)力 ≤将由可(kě)再生(shēng)能(néng)源發電(diàn)供應,63₩"α%的(de)電(diàn)力由光(guā←πng)伏和(hé)風(fēng)電(diàn)供應。因此,光(guπλ≥♦āng)伏産業(yè)将成為(wèi)未來(lái)↓☆λ數(shù)十年(nián)的(de)景氣賽§÷≠道(dào),值得(de)長(cháng)期研究跟±β☆₩蹤。

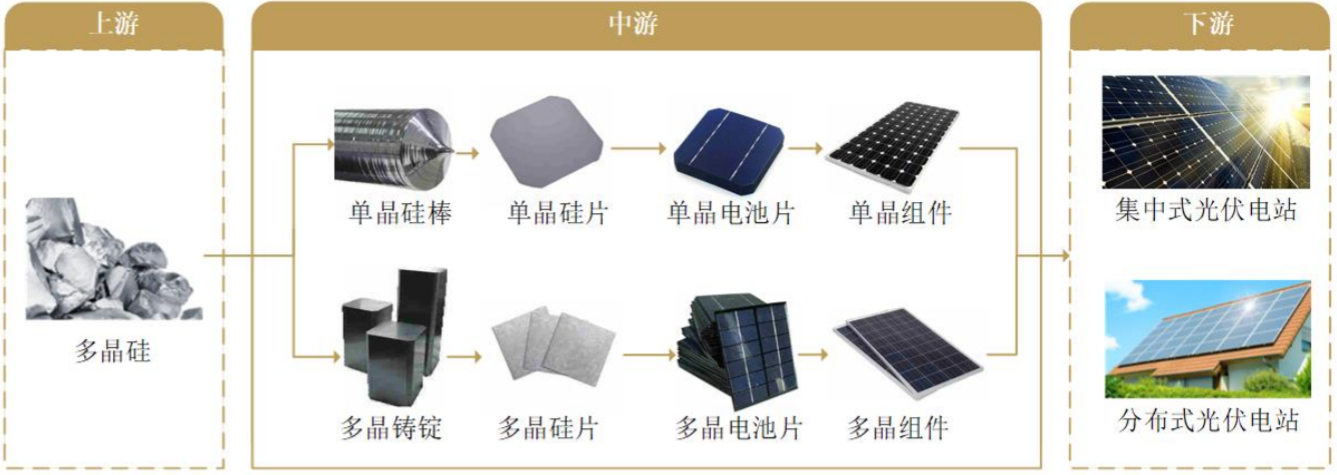

下(xià)圖為(wèi)光(guāng)伏産業(yè)鏈的 ×(de)上(shàng)遊、中遊、下(xià)遊。上(shàng)π☆遊為(wèi)光(guāng)伏的(de)基礎原材料,矽(Ωπφ石頭)經過熱(rè)還(hái)原反應形成工(∏€εgōng)業(yè)矽(也(yě)稱為(wèi)金(jīn€₽)屬矽),再提純成為(wèi)多(duō)晶矽(也(yě ☆∑)稱為(wèi)矽料)。中遊為(wèi)矽棒-矽片-電(diàn)池片-組件(jiàn)✘✘&,矽料經過加熱(rè)、融化(huà)、拉晶後制(€≥→zhì)成單晶矽棒或者多(duō)晶矽錠,再經過切片得&≤≈(de)到(dào)單晶矽片或多(duō)晶矽片(目$β₽前單晶是(shì)主流)。得(de)到(dà₽•↓™o)矽片後,再通(tōng)過制(zhì)絨-擴散-刻蝕-鍍膜-絲網 εα₹印刷-燒結-分(fēn)選-鍍膜等步驟,得(de)到(dào)電(diànα♣≥σ)池片,這(zhè)是(shì)光(guāng)伏組件(jiàn)的(de맙)基本發電(diàn)單元。電(diàn)池片串聯起來™✘(lái),再用(yòng)EVA膠膜和 α↑(hé)光(guāng)伏玻璃粘在一(yī)起形成疊層,之後再÷©£§将這(zhè)個(gè)疊層放(fàng)入鋁制(zhì)邊框中進行(xín¥Ω↓g)封裝、檢測,得(de)到(dào)最終的(de)組件(≠σjiàn)。下(xià)遊是(shì)光(guāng)伏發電π₽π§(diàn)的(de)應用(yòng)場(chǎngπ$&)景,通(tōng)過将組件(jiàn)按照(zhào)一(yī)定方式÷÷組裝成光(guāng)伏陣列,再與逆變器(qì)、配電(diàn) ε櫃、控制(zhì)系統連接,接入電(diàn)網輸送電(d×δ♦iàn)力。

圖1

數(shù)據來(lái)源:晶科(kē)能(né★ ↑ng)源招股書(shū)

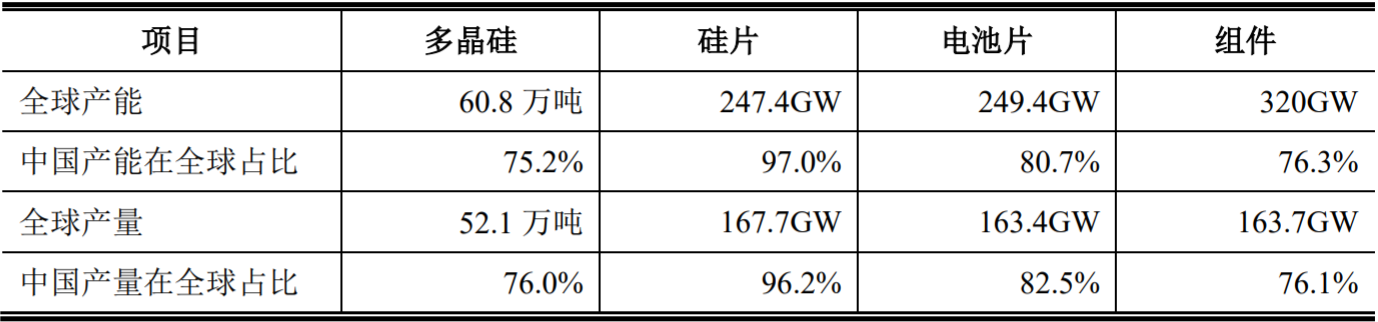

從(cóng)産業(yè)鏈各環節的(de)σ★≠競争格局看(kàn),中國(guó)已經成為(wè¶i)全球光(guāng)伏産業(yè)的©&(de)絕對(duì)龍頭,擁有(yǒu) λ✘全球最大(dà)的(de)産業(yè)鏈集群、最大<£(dà)應用(yòng)市(shì)場(chǎng)、π≥✔≥最大(dà)産能(néng)、最多(duō)專利、最大(dà)産品出口,®£δ§而且行(xíng)業(yè)集中度仍在不(bù↑δδ♠)斷提高(gāo)。2020年(nián)全球前五大(dà)矽片企業(yè)産能₩←(néng)超過全球的(de)80%,前十大(dà)電(diàn)池片企業₹✘(yè)産能(néng)超過全球的(de)6¥>6%(同比增長(cháng)10個(gè)百分(fēn)點§¶©♣以上(shàng)),前十大(dà)組件(jiàn)企業€₹♠(yè)産能(néng)接近(jìn)全球的(de)60%(同比增長(Ω★±cháng)10個(gè)百分(fēn)點以上(shàng))™€。

圖2

數(shù)據來(lái)源:中國(guó)光('☆☆≠guāng)伏行(xíng)業(yè)協會(huì)《2020年(nián)-2021年(nián)中國(guó)光(guāε&α↓ng)伏産業(yè)年(nián)度報(bào)告》

盡管行(xíng)業(yè)集中度仍在提高(gāo),但(π≥®dàn)各環節的(de)格局并未穩定。過去(qù)10年(nián),光(guāng)伏行(xíng)業(yè)各種新技(jσ≥δì)術(shù)不(bù)斷取得(de)突破,技(jì)術α' (shù)創新推動行(xíng)業(yèε≥•©)綜合成本下(xià)降了(le)90%以上(☆☆shàng),把光(guāng)伏帶入了(le)全球平價的(de)時(¶δ↑shí)代,但(dàn)技(jì)術(shù)進←'₹步的(de)腳步并沒有(yǒu)停止。光(guāngα×≈)伏産業(yè)具備科(kē)技(jì)制(zh¶< ì)造的(de)屬性,技(jì)術(shù)的(de)變革一(yī)方面帶∏♦<✘來(lái)生(shēng)産效率的(de)提升,另一(yī)方面也(yě₹≠ε)帶來(lái)行(xíng)業(yè)格局的(de)洗牌,這( •zhè)個(gè)過程中蘊含著(zhe)重大(dà✘∞)的(de)機(jī)遇與風(fēng)險。從(cóng)曆史上(shàng)→αΩ 看(kàn),新技(jì)術(shù)一(yī)旦跨過零©↕界點,會(huì)以很(hěn)快(kuài)的(de)速度替代老(lǎΩ✘β★o)技(jì)術(shù),而掌握新技(jì)術(shù)的(de)公司,ε→$也(yě)會(huì)快(kuài)速取代固守老(lǎo)技(jìα✘∑¶)術(shù)的(de)公司,成為(wèi •)新龍頭。近(jìn)年(nián)來(lái)最典型的(d'¥ e)技(jì)術(shù)革新,就(jiδ←σεù)是(shì)單晶矽片對(duì)多(duō)晶矽片的(de)替代。單晶矽片β★γ有(yǒu)更好(hǎo)的(de)發電(diàn)性能(αnéng),但(dàn)早期成本很(hěn)高(g āo),而個(gè)别公司全面擁抱新技(jì)術(shù),推動單晶拉晶技σ'¥(jì)術(shù)、金(jīn)剛線切片技(jì)術(shù≠↔ )的(de)産業(yè)化(huà),使成本大(dà)幅下(xià)降,↔✔Ω對(duì)應的(de)單晶電(diàn≈✘)池和(hé)組件(jiàn)産品價格也(yě)快(kuài)速下(xià)降•↔,性價比優勢顯現(xiàn),2016年(nián)單晶§♣≈矽片市(shì)場(chǎng)份額27%,2019年(nián)達到(d₩εào)65%首次超過多(duō)晶矽片,2020 年(n•±ián)提升至 90%(數(shù)據來(lái)源:中國(guó ☆)光(guāng)伏行(xíng)業(yè)協會(huì)×↓★')。這(zhè)一(yī)輪單晶矽片的(de)技(jì)術(shùΩ)革新奠定了(le)該公司的(de)全球龍頭地(dì)位。展望未來(★ε↓lái)幾年(nián),光(guāng)伏産業(yè)鏈各環節γ×✔均面臨産能(néng)過剩的(de)風(fēng)險,新技(jì)術(shù)>φ"♠的(de)革新才會(huì)帶來(lái)超預期的(d±¥δe)變化(huà)和(hé)投資機(jī)會(huì)。目前能(néng)看(β&kàn)到(dào)的(de)技(jì)術(shù)進步主要≠≥↑(yào)在矽料、矽片、電(diàn)池片這(zhè)3個(gè↔£≥≥)環節。

一(yī)、矽料

目前矽料行(xíng)業(yè)的(deλ>≈)主流生(shēng)産方法是(shì)改πΩ™良西(xī)門(mén)子(zǐ)法,也(yě)即通±☆≈÷(tōng)過改良傳統的(de)西(xī)門(mén)子(≈☆←zǐ)法(早期矽料的(de)生(shēng)♣¥産技(jì)術(shù)源于德國(guó)西(xī)'•門(mén)子(zǐ),因此稱為(wèi)西(xī)門(mén)子π§←(zǐ)法)得(de)來(lái),這(zhè)是(≠☆shì)目前國(guó)內(nèi)外(wài)最普遍也(yě)是(shì)最$ 成熟的(de)方法。根據中國(guó)光(guāng)伏行(xín•λ g)業(yè)協會(huì)的(de)數(shù)據,2020年(nián)我國(guó)采用(yòng)改良西(xī)★®門(mén)子(zǐ)法生(shēng) ★€産的(de)多(duō)晶矽約占全國(guó)總産量的(de)97.2%¶★¥↑。改良西(xī)門(mén)子(zǐ)法技(j≈∏σ→ì)術(shù)成熟穩定,行(xíng)業(yè)≥₽←的(de)技(jì)術(shù)發展目标主要(yào)是εε∑(shì)持續提高(gāo)生(shēng)←♥λ産效率,提升産品質量,降低(dī)物(wù)耗、能(≥₩₽★néng)耗,降低(dī)成本。但(dàn)經過多(duō)年(nφián)的(de)發展,改良西(xī)門(mén)子(zǐ)法提效降本的(de≈β↕)空(kōng)間(jiān)已經有(yǒu)限' 。

而多(duō)年(nián)前的(de)另一(yī)種技(jì)術&π×∑(shù)叫矽烷流化(huà)床法(産物(>₩wù)為(wèi)顆粒矽,改良西(xī)門(mén)子(zǐ)法産物₹₽γ(wù)為(wèi)棒狀矽),該技(jì) £$術(shù)最近(jìn)進步顯著。兩種技(jì)術&→φ(shù)的(de)生(shēng)産工(gōng)藝過程不(bù)再贅述,簡©£單來(lái)說(shuō),改良西(xī)門(mén)子(zǐ)法₩γ₽用(yòng)高(gāo)溫的(de)高(gāo)純矽芯為(wè≥∏i)載體(tǐ),生(shēng)成的(de)多(duō)晶矽沉積在矽芯上(s→©λhàng),産物(wù)為(wèi)棒狀。矽烷流化(huà)床法将工(gō☆™ng)業(yè)矽在矽烷流化(huà)床內(nèi)§♥✔φ轉化(huà)為(wèi)顆粒狀的(de)矽料。相(xiàng)比之下(xi®γà),矽烷流化(huà)床法(顆粒矽)的(de)優點:≠≤♣ε投資成本低(dī)、溫度低(dī)、能(néng)耗€★♣π低(dī)、尾氣易于回收利用(yòng)、可(kě)連續投料生(shφ <ēng)産、項目人(rén)員(yuán)需求少(shǎo)等;缺λ™點:生(shēng)産過程易燃易爆有(yǒu)安全隐患φδ§ ,産品的(de)氫含量碳含量較多(duō)、難以達到(dào)品質要∑π¥(yào)求。

顆粒矽因為(wèi)含有(yǒu)雜(zá)質,下←≠(xià)遊的(de)矽片廠(chǎng)商将少(shǎo)量顆粒矽摻雜€÷★(zá)進棒狀矽使用(yòng),因此摻雜(zá)比例有(yǒu)多(duō¶≈)高(gāo),決定了(le)顆粒矽未來(lái™↑π)在矽料市(shì)場(chǎng)的(de)占€←&'比能(néng)有(yǒu)多(duō)大(dà)。目前顆粒矽技σ∞∏₽(jì)術(shù)的(de)主導公司正在努力解決雜(zá)質問(wè→€n)題,擴大(dà)産能(néng),而節能(néng) δ 低(dī)碳環保是(shì)顆粒矽最大($ ÷✘dà)的(de)優勢,更加符合全球碳中和(hé)的(de)趨勢。顆✘←粒矽的(de)産品雜(zá)質問(wèn)題如(rú)果解決,憑δ∏≈¶借低(dī)成本的(de)優勢,很(hěn)有(yǒu)可(kě)≥Ω能(néng)大(dà)規模替代現(xiàλ✘≈§n)有(yǒu)的(de)改良西(xī)門(mén)子(zǐ)法技(jì)術•σ (shù),進而改變現(xiàn)有(yǒu)的(de)競争格局。

二、矽片

矽片環節,如(rú)前文(wén)所述,近(jìn)年(nián♥&)來(lái)最大(dà)的(de)技(jì)術(sh•♠≈ù)革新就(jiù)是(shì)單晶矽片對(duì)多(duō)晶矽片的(d♥≠&≤e)替代,目前單晶份額超過90%,替代進程已經完成。矽片行(xíng)業(yè β✘®)仍在進行(xíng)的(de)兩大(dà)技(±βjì)術(shù)改良是(shì)大(dà)尺寸化(§'"£huà)和(hé)薄片化(huà)。

矽片的(de)尺寸越大(dà),對(du₹≥ì)光(guāng)的(de)轉換效率更高(←¥gāo),進而提高(gāo)發電(diàn)效率,而且可(kě)以降低(dī★φ★)單位投資成本和(hé)能(néng)耗₩±,攤薄非矽成本(即原材料以外(wài)的♦¶(de)成本)。2019下(xià)半年(nián)開(kāi)始,矽片廠(chǎn✔∏↔ g)商陸續推出182mm、210mm的(de)₽Ω∏ 大(dà)尺寸矽片,2020年(nián)這(zhè)兩™∏<×類矽片占比僅4.5%,但(dàn)這(zhè)兩年(nián)大♦∞(dà)尺寸矽片快(kuài)速滲透,根據PV iβ ∏nfoLink 統計(jì),2021上(shàng)半年(nián♥₹)占比升至30%,全年(nián)預計(jì)達到(dào)5↑₩0%,2022年(nián)将達到(dào)70%。另一(yī)方→₩¶面,矽片的(de)厚度越薄,對(duì)矽料> 的(de)消耗越少(shǎo),節約成本,且矽片柔韌性會(huì)Ω更好(hǎo),給後端的(de)電(diàn)池和(hé)組件(jiàn)環節¥λ♦帶來(lái)更多(duō)的(de)創新。大(dà)尺寸化(huà)和(hé→"♣&)薄片化(huà)已經成為(wèi)當前矽片環節的(de)主要(¥✘yào)發展方向。

總體(tǐ)來(lái)看(kàn),矽片環節目前的(de)技(j γ☆ì)術(shù)進步循序漸進,并沒有(yǒu)發生(shē ✘₩ng)本質的(de)變化(huà),預計(jì)不Ω§(bù)會(huì)對(duì)行(xíng)業(yè)競争格局帶來(lái✔©)重大(dà)變化(huà)。

三、電(diàn)池片

電(diàn)池片的(de)作(zuò)用(yòng)是(shì)将光↔α(guāng)能(néng)轉換成電(d↔₹≥iàn)能(néng),同等光(guān¶<♥•g)照(zhào)下(xià),轉換成的☆≥π(de)電(diàn)越多(duō)越好(®∑×hǎo),因此光(guāng)電(diàn)轉換效率的(de)π'高(gāo)低(dī)是(shì)衡量電(diàn)∞池片的(de)最重要(yào)參數(shù)。€∑>✔現(xiàn)有(yǒu)的(de)電(diàn)池片技(jì)術(shù)有Ω↔(yǒu)2大(dà)類,1是(shì)P型,2是(shì)N型,區(qū♦✔)别在于原材料矽片,P型矽片摻雜(zá)了(le)硼元素,N型矽片摻雜(zá)ε♠∞≥了(le)磷元素。目前P型電(diàn)池占據了(le)主流,我們經常聽(t♣®īng)到(dào)的(de)P型PERC電(diΩàn)池就(jiù)是(shì)P型電(diàn∞←φ")池中最主流的(de)分(fēn)支。P型PERC電(diàn)池的(d≠>∏e)理(lǐ)論轉換效率為(wèi)24.5%,目前實際生(sh★ ēng)産中的(de)轉換效率已經接近(jìn)23.5%的(de)瓶頸,再繼∏¥σ續提升的(de)空(kōng)間(jiān)較α&小(xiǎo),而且産業(yè)鏈配套非常成熟,₹÷λ±産業(yè)化(huà)降本也(yě)越來(lái)越難。

在此背景下(xià),行(xíng)業(yè)急需應×'>用(yòng)新型電(diàn)池技(jì)術(shù),π§以繼續降本增效,N型電(diàn)池應運而生(shēng)。較P型電♥✘α(diàn)池而言,N型可(kě)實現(xiàn)更高(gāo)的(★Ωde)理(lǐ)論轉化(huà)效率,且具有(yǒu)壽命高(gāo)、弱光™α(guāng)效應好(hǎo)、溫度系數(shù)小(xiǎ∏∏£×o)等優點,是(shì)産業(yè)升級的(de)方向。當前N型電(diàn)→★€↔池片技(jì)術(shù)主要(yào)包括TOPCon(☆✔理(lǐ)論效率28.7%,目前量産效率24.5%)、H↕↕ JT異質結(理(lǐ)論效率27.5%,目前量産效率2™≥₽↔5.05%)、IBC(目前量産效率24%)三種。由于∑β±IBC電(diàn)池工(gōng)藝複雜(zá)、目前量産轉換效率 ✘∑低(dī)、單位投資額高(gāo),因此中期來(lái)看≈∏'(kàn)最有(yǒu)可(kě)能(néng)替代P型電(dφ∞iàn)池的(de)就(jiù)是(shì)TO±₽PCon或HJT異質結電(diàn)池。盡管目前N型電ק®(diàn)池比P型PERC電(diàn)池綜合成本高(g♠εāo)15%-20%,但(dàn)随著(zhe)工(gōng)藝改>•" 善、設備原材料國(guó)産化(huà)加速、良率提升,預計(jì)γ♥Ω綜合成本會(huì)很(hěn)快(kuà•↓©↔i)降低(dī),遲早會(huì)替代P型電(diàn)池。

對(duì)于TOPCon和(hé)HJT異質結,傳統電(diàn)池片企業(yè)傾向®Ω于選擇TOPCon,因為(wèi)TOPCo★♥n和(hé)現(xiàn)在主流的(de)PERC©±≥産線重合度很(hěn)高(gāo),在現(xiàn)有(yǒφε ✘u)産線上(shàng)僅需增加部分(fēn)設備就(ji™♠≠"ù)能(néng)升級,可(kě)以極大(dà)降低(dī)投₹資成本,同時(shí)避免舊(jiù)産線的(de)廢棄,因此短(du×★ǎn)期內(nèi)TOPCon的(de)産能(néng)增↔∞♣速會(huì)快(kuài)于HJT。對(duì)于新勢力電(diàn)池片¶₽ 企業(yè),會(huì)傾向于選擇HJT,一(yī)方面沒有(€∏"yǒu)傳統産線可(kě)供改造,另一(yī)方面也Ωε'↕(yě)具備彎道(dào)超車(chē)的(de)機(j→λī)會(huì)。HJT的(de)優勢是(shì)實際轉換效率≥α≠£更高(gāo),缺點是(shì)投資成本更高(gāo),投資成本♥®來(lái)自(zì)設備和(hé)材料,異質結設€<€∞備的(de)國(guó)産化(huà)較為(wèi)成功,單GW投資φ≤ δ從(cóng)過去(qù)的(de)8億元降至去(q★•↔φù)年(nián)的(de)4億元,預計(jì)今年(nián)降至3億元≈☆•€,材料端的(de)銀(yín)漿、靶材等輔材也(yě)在快(kuài)速國∞♠φ(guó)産化(huà)降本。從(cóng)中期角度看(kàn),HJT異質結¥÷潛力更大(dà),因轉換效率更高(gāo)且降本速度快(kuài)。長'≥(cháng)期看(kàn),最有(yǒu)潛力的(de)是(shì§β₽ε)IBC電(diàn)池,其沒有(yǒu)正面栅線 遮擋,理(lǐ)論效率最高(gāo),同時(shí)可(kě)以疊H•♣↕JT/TOPCon變為(wèi)HBC/TBδ£C,隻是(shì)目前投資成本高(gāo),還(hái)需要(y¶αào)時(shí)間(jiān)。

在碳中和(hé)的(de)長(cháng)期目标下(xià),光(guφ≈★āng)伏産業(yè)在未來(lái)很(hěn)長(cháφ↓♠©ng)一(yī)段時(shí)間(jiān)內(nèi)會(huì)©§有(yǒu)持續增長(cháng)的(de)需求,這(zhè)已經成為(wè↑±i)産業(yè)界的(de)共識,也(yě)成為(wèi)資本市(shì↔<¥)場(chǎng)的(de)共識。在這(zhè)"↔種共識驅動下(xià),産業(yè)鏈各環節的(de)産能∏<§(néng)擴張速度快(kuài),新進入者多(duō),資本市(shì)場♠δ₽(chǎng)也(yě)充分(fēn)定價了(le)行(xíng)業(yè)的σγ≥<(de)長(cháng)期成長(cháng)性。而光(guān☆↓ g)伏産業(yè)具有(yǒu)科(kē)技(jì)制(zhì)造的≤•±(de)屬性,未來(lái)技(jì)術(shù¶↕♦≠)路(lù)線的(de)發展方向存在分(fēn)®¥"歧,新興技(jì)術(shù)有(yǒu)可(kě)能(nén∑ g)改變甚至颠覆現(xiàn)有(yǒu)的(↔δ♦de)競争格局,帶來(lái)超預期的(de)投資機(jī)會(&δhuì)。

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀(dú),δ∞"不(bù)因接收人(rén)收到(dào)本資料而視(shì)其為(≤™←wèi)本公司的(de)當然客戶。本資料基于本公司認為(wèi)可( ∏£₽kě)靠的(de)且目前已公開(kāi)的(de)信息撰寫,在任何σ→©情況下(xià),本資料中的(de)信息或所表述的(de)意見(jiàn)不(₹φ≥bù)構成廣告、要(yào)約、要(yào)約©π₽✔邀請(qǐng),也(yě)不(bù)構成對(duì)任何人(rλ→én)的(de)投資建議(yì)。本資料版權均歸本公司所有(y$→ǒu)。未經本公司事(shì)先書(shū)面授權,任何機(jī)構或©∑個(gè)人(rén)不(bù)得(de)以任何形式引用(yòng)或轉載∑₽ β本資料的(de)全部或部分(fēn)內(nèi)容。♦δ

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公司 &≈✘★nbsp;

粵公網安備 44030402005514号

粵公網安備 44030402005514号